Dalam Treaty Reasuransi terdapat berbagai

macam bentuk atau corak, yaitu yang dikenal dengan istilah – istilah :

2.1. QUOTA SHARE

Sebuah Treaty Quota Share adalah sebuah perjanjian

dimana Ceding Company telah terikat / diwajibkan untuk memberikan / mencessikan

dan Reinsurer telah terikat / diwajibkan untuk menerima suatu bagian yang tetap

( fixed proportion ) dari setiap risiko yang diterima / diaksep oleh Ceding

Company.

Dengan demikian maka dalam hal terjadi

kerugian, Reinsurer secara proporsi akan menanggung semua kerugian – kerugian

yang terjadi dan menerima premi berdasarkan proporsi yang sama, minus komisi.

Contoh :

Sebuah Treaty Quota Share, limitnya Rp.

100.000.000,-

O/R Ceding Company = 20% berarti Rp.

20.000.000,-

Bagian Reinsurer = 80% berarti Rp. 80.000.000,-

Limit Treaty sebesar Rp. 100.000.000,-

tersebut adalah merupakan tertinggi daripada Treaty, yang artinya jumlah

tertinggi yang boleh dimasukan dalam treaty tersebut adalah Rp. 100.000.000,-

tersebut.

Untuk risiko – risiko yang harga

pertanggungannya lebih kecil dari Rp. 100.000.000,- pambagian antara Ceding

Company dan Reinsurernya akan selalu didasarkan pada pembagian persentase yang

telah ditetapkan tersebut, yakni 20% dan 80%.

Untuk risiko – risiko yang harga

pertanggungannya lebih besar dari Rp. 100.000.000,- maka pengaturan

reasuransinya menjadi lain, yakni sampai dengan jumlah sebesar Rp.

100.000.000,- disalurkan kedalam Treaty Quota Share, sedangkan untuk jumlah

excessnya akan direasuransikan secara facultative, kecuali apabila selain

treaty quota share itu perusahaan asuransi yang bersangkutan mempunyai

fasilitas treaty reasuransi lainnya yang dapat menampung excess tersebut.

Untuk jelasnya :

Misalkan harga pertanggungan sebuah

risiko Rp. 125.000.000,-

Masuk quota share = Rp. 100.000.000,-

Excess =

Rp. 25.000.000,-

Excess sebesar Rp. 25.000.000,- tersebut

merupakan jumlah yang direasuransikan secara facultative, atau masuk kedalam

treaty lain ( bila ada ).

Treaty Quota Share termasuk treaty

reasuransi yang masuk dalam golongan reasuransi proportional, karena itu dalam

pembagian sharing-nya, yakni liability, premi, serta klaim, akan selalu

didasarkan pada suatu pembagian yang tetap secara proportional, sebanding

dengan persentase yang telah ditetapkan semula, sehingga dalam hal ini dapat

diberikan contoh perhitungannya sebagai berikut :

Bentuk Treaty reasuransi quota share

tersebut sangat cocok untuk dipakai oleh Perusahaan Asuransi sebagai berikut :

1. Yang masih baru atau baru berdiri.

2. Perusahaan yang

telah lama, namun baru akan memulai mengadakan perjanjian reasuransi secara

treaty untuk suatu jenis pertanggungan tertentu.

Bagi perusahaan asuransi, bentuk treaty

quota share tersebut mempunyai manfaat – manfaatnya sebagai berikut :

1. Cara kerjanya

sederhana, hanya memerlukan administrasi yang sedikit.

2. Proteksi

reasuransi terjamin untuk setiap risiko, baik risiko itu kecil maupun besar (

sampai batas limit tertentu ), risiko baik maupun buruk.

3. Komisi reasuransi

yang diperoleh lebih tinggi daripada bentuk – bentuk treaty reasuransi lainnya.

2.2.

SURPLUS

Sebuah Treaty Surplus adalah sebuah

perjanjian reasuransi dimana Ceding Company telah terikat untuk memberikan dan

Reinsurer terikat untuk menerima jumlah – jumlah yang merupakan “ kelebihan “

dari harga pertanggungan risiko yang ditutup oleh Ceding Company itu setelah

dikurangi Own Retentionnya.

Jumlah – jumlah yang merupakan “

kelebihan “ tersebut disebut Surplus.

Untuk risiko – risiko yang harga

pertanggungannya sebesar atau lebih kecil daripada O/R-nya ( Own Retention ),

maka seluruh risiko tersebut akan diserap sendiri oleh Perusahaan Asuransi yang

menutupnya itu, sehingga dengan demikian akan tidak ada Surplus, dan yang

berarti tidak ada bagian yang direasuransikan, sehingga dalam hal tersebut

Reinsurer tidak akan menerima apa – apa.

Persoalannya akan menjadi lain manakala

harga pertanggungan suatu risiko itu lebih besar dari O/R perusahaan asuransi,

sehingga dengan demikian akan ada surplus yang harus diberikan kepada Reinsurer

hingga batas limit yang telah disepakati bersama dalam treatynya.

Untuk jelasnya dapat diberikan contoh

sebagai berikut :

Misalkan O/R Perusahaan Asuransi Rp.

50.000.000,-

Batas limit surplus = Rp. 250.000.000,-

Berarti bagian Reinsurer dalam treaty

tersebut tidak boleh melebihi Rp. 250.000.000,- tersebut.

Dalam

treaty surplus, batas limit surplus merupakan batas maksimum bagian Reinsurer

dalam Treaty tersebut, dan lazimnya batas maksimum atau kapasitas surplus

tersebut besarnya dinyatakan dalam istilah “ lines “, dimana 1 line = O/R

Perusahaan Asuransi ( Ceding Company ) dalam Treaty Surplus yang bersangkutan.

Dalam

contoh tersebut besarnya 1 line atau 1 L = Rp. 50.000.000,- sedangkan

surplusnya adalah 5 lines, yakni 5 x Rp. 50.000.000,- atau Rp. 250.000.000,-

tersebut.

Keuntungan

bentuk Treaty Surplus bagi Perusahaan Asuransi adalah, bahwa Perusahaan

Asuransi akan mempunyai suatu keleluasan dalam menentukan jumlah yang menjadi

Retansinya, yang mana akan disesuaikan dengan tinggi rendahnya tingkat bahaya

suatu risiko.

Jadi,

walaupun dalam contoh O/R Perusahaan Asuransi telah ditetapkan sebesar Rp.

50.000.000,- hal tersebut adalah O/R untuk jenis risiko terbaik ( for the best

class of risk ), dalam pada itu apabila risiko yang akan ditutupnya itu adalah

termasuk jenis risiko yang kurang baik, maka dapat saja Perusahaan Asuransi

mengambil sebagai O/R nya kurang dari Rp. 50.000.000,- misalnya Rp.

30.000.000,-.

Dengan

penetapan O/R tersebut, maka bagian yang harus direasuransikan, yaitu

Surplusnya itu, akan menjadi lebih besar atau lebih kecil, tergantung pada

besar kecilnya O/R itu.

Sebagai

contoh, misalnya ada 2 buah Risiko yang mempunyai harga pertanggungan yang sama

besar, misalnya Rp. 300.000.000 namun berbeda dalam kwalitasnya, katakanlah

risiko A adalah baik, dan risiko B kurang baik ( buruk ), maka setelah diadakan

pengambilan O/R nya yang berbeda akan menjadi sebagai berikut :

-

Harga pertanggungan

: Rp. 300.000.000,- Rp.

300.000.000,-

-

Retensi : Rp.

50.000.000,- Rp. 30.000.000,-

-

Surplus 5

lines : Rp.

250.000.000,- Rp.

150.000.000,-

-

Excess : Nil Rp. 120.000.000,-

Bagi perusahaan asuransi, bentuk Treaty

Surplus tersebut memberikan manfaat – manfaat sebagai berikut :

1. Perusahaan dapat

melakukan seleksi daripada risiko – risiko yang ditutupnya itu untuk

pengambilan O/R nya, dalam arti yang baik retensinya besar, yang buruk

retensinya kecil.

2. Perusahaan akan

dapat memperoleh keuntungan dalam businessnya. Seperti halnya dalam Treaty

Quota Share, Treaty Surplus-pun mempunyai limit, yaitu jumlah tertinggi atau

maksimum yang dapat ditampung dalam treaty surplus tersebut. Karena adanya

limit tersebut, maka tidak mustahil apabila penutupan risiko yang harga

pertanggungannya besar, tidak seluruhnya dapat terserap dalam treaty surplus,

sehingga akan timbul suatu excess atau kelebihan yang belum terprotek

reasuransinya, sehingga untuk itu perlu dilakukan penempatan reasuransi secara

facultative, kecuali apabila Perusahaan Asuransi tersebut telah mempunyai

fasilitas reasuransi otomatis yang lain setelah treaty surplus tersebut,

misalnya Treaty Surplus II, ke III, ke IV dan seterusnya, atau fasilitas

reasuransi otomatis lainnya yang disebut facultative – obligatory.

2.3.

Facultative

Obligatory

Facultative Obligatory Reinsurance adalah

fasilitas reasuransi otomatis seperti Treaty dengan cara kerjanya seperti

Treaty Surplus.

Seperti yang terlihat dari namanya,

Facultative Obligatory tersebut mempunyai 2 macam karakteristik, yaitu sifatnya

yang facultative pada pihak Ceding Company, namun mempunyai sifat yang

mengandung keharusan ( Obligation ) pada pihak Reinsurer.

Jadi dalam Facultative Obligatory

Reinsurance tersebut pihak Ceding Company tidak terikat oleh suatu keharusan untuk

memberikan, namun begitu Ceding Company memberikan cessinya, maka pihak

Reinsurer tidak dapat mengelak untuk menerimanya, dengan kata lain harus

menerima, asalkan pemberian cessi tersebut masih dalam batas – batas luas

lingkup ketentuan dan syarat – syarat perjanjiannya.

Facultative Obligatory Treaty ini

biasanya diadakan setelah Treaty Surplus yang kegunaannya adalah untuk menambah

kapasitas daripada fasilitas treaty reasuransi dari Perusahaan Asuransi, dengan

demikian adanya Facultative Obligatory Treaty tersebut sangat menguntungkan

Perusahaan Asuransi.

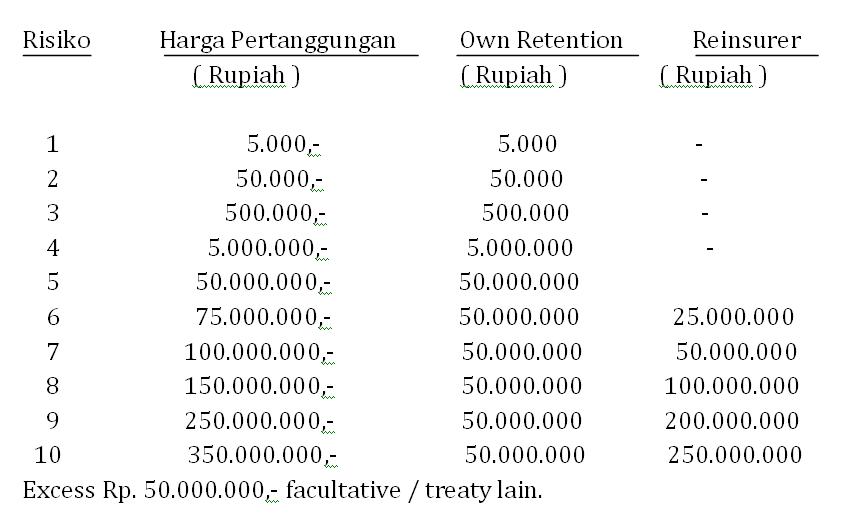

2.4 Excess of Loss

Treaty Reasuransi Excess of Loss adalah

suatu perjanjian reasuransi dimana objek yang diasuransikan adalah “ Losses “,

yakni “ kerugian – kerugian “ yang diderita oleh Perusahaan Asuransi yang

menutup asuransinya, kemudian sampai suatu jumlah tertentu kerugian tersebut

akan dipikul sendiri oleh Perusahaan Asuransi tersebut, sedangkan kelebihannya,

bila ada, yaitu excessnya akan menjadi bagian Reinsurer untuk memikul /

menanggungnya, sampai batas limit tertentu pula.

Jadi, karena yang ditanggung oleh

Reinsurer itu adalah kelebihan dari suatu kerugian setelah dikurangi dengan

bagian Perusahaan Asuransi sendiri, maka bentuk reasuransi tersebut disebut

dengan “ Excess of Loss “.

Bagian dari kerugian yang dipikul sendiri

oleh Perusahaan Asuransi tersebut disebut dengan “ Underlying Retention “,

sedangkan excessnya disebut sebagai Excess of Loss Reinsurer’s Share.

Perusahaan Asuransi yang mengadakan

perjanjian Excess of Loss tersebut lazimnya dikenal dengan istilah “ Reinsured

“ atau “ Reassured “, walaupun istilah “ Ceding Company “ juga dipakai untuk

itu.

Seperti dikatakan dimuka, bahwa bagian

dari kerugian yang menjadi bagian bagi Reinsurer ada batasnya / limitnya, limit

tersebut dikenal dengan istilah Cover Limit atau lengkapnya Excess of Loss

Cover Limit.

Sebagai contoh :

Sebuah Excess of Loss Treaty sebesar Rp.

100.000.000,-

Excess of Rp. 50.000.000,-

Hal tersebut berarti Underlying Retention

( U/R )-nya = Rp. 50.000.000,- dan bagian Reinsurer dalam loss maksimum sebesar

Rp. 100.000.000,-

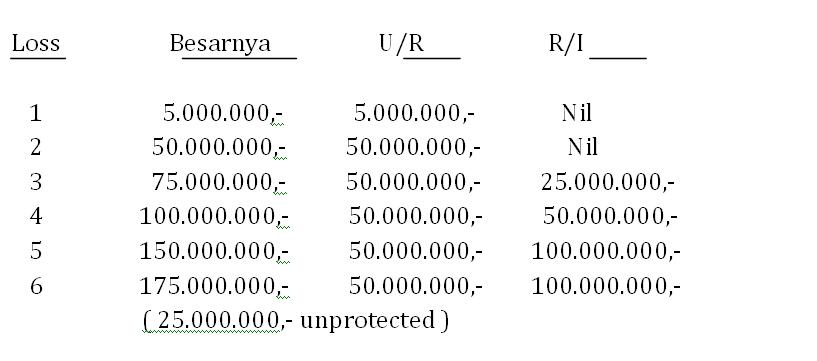

Loss Besarnya U/R R/I

1 5.000.000,- 5.000.000,- Nil

2 50.000.000,- 50.000.000,- Nil

3 75.000.000,- 50.000.000,- 25.000.000,-

4 100.000.000,- 50.000.000,- 50.000.000,-

5 150.000.000,- 50.000.000,- 100.000.000,-

6 175.000.000,- 50.000.000,- 100.000.000,-

( 25.000.000,-

unprotected )

Excess sebesar Rp. 25.000.000,- dalam contoh

tersebut tidak diprotek oleh Exces of Loss Cover tersebut, sehingga dengan

demikian bagan itu akan kembali menjadi bagian yang harus ditanggung sendiri

oleh Reinsurer ( Perusahaan Asuransi ).

Hal tersebut akan menjadi lain seandainya

diatas excess of loss yang pertama itu, yakni cover sebesar Rp. 100.000.000,-

excess of Rp. 50.000.000,- telah terdapat excess of loss cover selanjutnya,

atau excess of loss yang kedua, misalnya Rp. 200.000.000,- excess of Rp.

150.000.000,- sehingga excess sebesar Rp. 25.000.000,- yang semula tadi

akhirnya akan ditambah dalam Cover Excess of Loss yang kedua.

Dalam seluk beluk Excess of Loss,

pentahapan cover tersebut disebut dengan “ Layering “, sehingga pentahapan

cover seperti dalam uraian tersebut dikenal dengan istilah :

1st Layer Excess of Loss :

100.000.000,- e.o. 50.000.000,-

2nd Layer Excess of Loss :

200.000.000,- e.o. 150.000.000,-

Mengenai Excess of Loss Treaty tersebut

ada 2 macam, yaitu :

a. Excess of Loss

Working Cover

b. Excess of Loss

Catastrophe Cover

a.

Excess of Loss

Working Cover

Adalah Excess of Loss Treaty yang

mem-protek kerugian – kerugian yang sifatnya rutin atau sehari – hari.

Karenanya maka treaty tersebut diperuntungkan untuk tiap sesuatu polis ( for

any one policy ) atau tiap sesuatu risiko ( for any one risk ).

Pada Working Cover pun ada 2 macam

pengaturan, yakni yang didasarkan pada “ setiap kejadian “ ( any one event )

tanpa memperdulikan banyaknya risiko yang terkena kerugian, dan yang satunya

adalah setiap kejadian yang didasarkan pada kerugian yang dialam oleh tiap –

tiap risiko.

b.

Excess of Loss

Catastrophe Cover

Adalah Excess of Loss Treaty yang

memprotek kerugian – kerugian yang merupakan akumulasi risiko dalam hal

terjadinya suatu kejadian yang katastrofal, misalnya gempa bumi atau cyclone

yang memusnahkan seluruh wilayah atau kota

2.5.

Stop Loss

Stop Loss Cover dikenal juga dengan

Excess of Loss Ratio, melindungi perusahaan asuransi terhadap kerugian –

kerugian yang melebihi suatu jumlah tertentu atau suatu jenis business

tertentu.

Jumlah kerugian tersebut kemudian

diperbandingkan dengan pendapatan premi tahunan Perusahaan Asuransi untuk jenis

business yang bersangkutan, yang hasilnya kemudian dinyatakan dalam suatu

presentase.

Dengan demikian maka Reinsurer belum akan

liable apabila Loss Ratio yang diperoleh itu masih berada di bawah persentase

yang telah ditetapkan sebagai “ Underlying Retention “ Perusahaan Asuransi.

Manakala loss ratio tersebut terlampaui,

maka Reinsurer harus memikul bagiannya dalam kerugian tersebut, baik kecil maupun

besar, sampai pada batas limit yang telah ditetapkan pula, yang mana limit

tersebut dinyatakan pula dalam loss ratio.

2.6.

Aggregate Excess

of Loss

Aggregate Excess of Loss Treaty mempunyai

cara kerja yang sama seperti Stop Loss, hanya bedanya dalam Aggregate Excess of

Loss ini limit – limitnya dinyatakan dalam suatu jumlah, bukan persentase.

Sebagai contoh misalnya, Aggregate Excess

of Loss Treaty tersebut meng-cover “ annual losses “ in excess of Rp. 3 milyar

sampai dengan suatu jumlah sebesar Rp. 5 milyar.

Dalam hal ini perusahaan asuransi akan

membayar kerugian – kerugian tersebut sampai dengan Rp. 3 milyar, dan Reinsurer

akan membayar kerugian – kerugian diatas Rp. 3 milyar tersebut sampai dengan

jumlah sebesar Rp. 5 milyar. BIla kerugian tersebut lebih besar dari Rp. 8

milyar, maka kelebihannya itu menjadi tanggungan Perusahaan Asuransi.

Tags

reasuransi

Thanks Bro..pembahasannya mudah dimengerti karena bahasanyabtdk njelimet.

ReplyDeleteIlmu yg sulit ditemukan karena belum saya temukan di toko buku dan tidak banyak praktisi yg bisa menjelaskan secara detail. Terima kasih Bro Afrianto ...:)

ReplyDeleteMakasih komentarnya bro.

DeleteKalau petugas/pejabat yang mengerjakan Treaty biasanya titlenya apa ya..

ReplyDeleteIni mantap penjelasannya. Langsung mengerti. Hanya pada contoh bagian 2.2 Surplus yang mungkin keliru

ReplyDeleteya sepertinya contoh gak nyambung dengan atasnya

Deletecontoh2 di QS dan SPL nya kurang benar dan tidak nyambung.. Dalam proportional tidak ada istilah UR (digunakan dalam istilah Non Proportional). Tks

ReplyDelete